| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 |

- CJ제일제당

- 테슬라 자율주행

- 카카오

- 카카오 AI

- smp 추이

- 삼성전자

- SK 자사주

- SK 자사주 소각

- sk

- SK 밸류업

- 스튜디오드래곤

- SK 배당

- SK 주주환원

- DL이앤씨 플랜트

- 오블완

- DL이앤씨

- naver

- 삼성물산 자사주 소각

- NHN

- 에스엠

- 삼성물산 주주환원

- 테슬라 FSD

- NHN 게임

- 티스토리챌린지

- SK 자사주 매입

- 한국전력 SMP

- 한국전력

- SK 24년 실적 전망

- GS리테일

- 하이브

- Today

- Total

팁이있는TV

(DL이앤씨) 24년 대폭 이익 개선 전망 본문

DL이앤씨, 24년 대폭 이익 개선 전망

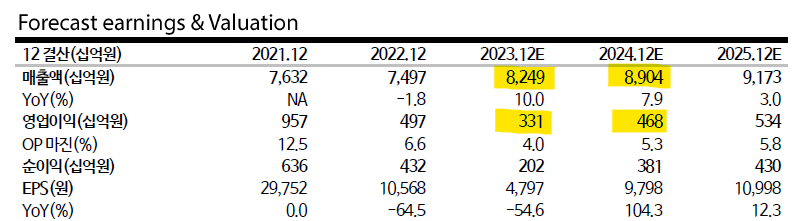

[리포트] DL이앤씨 - 23년 실적 바닥 확인, 24년 대폭 이익 개선 (교보증권 백광제, '24.03.18.)

↗목표주가(유지) 43,000원(현재주가 34,850원)

- ‘23년 실적 바닥 확인

· 원자재가 상승 등 비용 요인 지속에 따른 4Q23 이익 감소로 목표주가 하향 요인 발생

· 최근 부동산 시장 리스크 확산에 따른 주가 조정에 도 불구, 동사는 상대적으로 낮은 PF 리스크, 업계 최고수준의 재무구조를 바탕으로 가장 안정적인 본업 영위

· 23년 실적 부진에도 가이던스(14.4조원) 초과 달성한 신규수주(14.9조), 특히 토목·플랜트(YoY +24.0%) 수주 초과 달성

· '24년 비주택부문의 실적 성장이 가시화 될 것

· ① 주택부문 원가율의 점진적 하락. ② 비주택부문의 가시적 성장 및 ③ 향후 3년간 주주환원율 확대(기존 지배주주 순이익 15% → 연결 순이익 25%) 등 실적 개선과 주주환원 증가가 가시화

- 4Q23 영업이익 888억원(YoY -26.2%), 토목·주택 원가율 상승

· 4Q23 매출액 2.3조원(YoY +3.6%), 영업이익 888억원(YoY -26.2%), 플랜트 이익 급증불구, 토목·주택 원가율 상승 영향으로 이익 감소

· 토목(YoY -42.8%)은 매출액 감소 및 전년 원가율 호조 기저효과로 이익 감소

· 플랜트(YoY +97.3%)는 해외 플랜트 매출액 급증 및 원가율 개선 효과로 이익 급증

· 주택(YoY -46.1%)은 분양 축소에 따른 진행 매출 둔화 및 원가율 악화 영향 지속으로 이익 급감

· DL건설 등 연결 기타(YoY +92.1%) 해외 현지법인 매출액 급증 영향에 힘입어 대폭 이익 급증

· 23년 매출액 8.2조원(YoY +10.0%), 영업이익 3,312억원(YoY -33.4%), 주택 매출액(YoY -11.5%) 감소 및 원자재가 상승 영향으로 연간 영업이익 감소

· '23년 비주택 부문 신규수조 호조에 따른 ‘24년 매출액 개선 및 주택 부문의 원가율 개선에 힘입어 어려운 시장 환경 속에서도 ‘24년 매출액 영업이익 공히 크게 개선 전망

'돈팁' 카테고리의 다른 글

| (SK) 4분기 자체사업 및 비상장자회사 부진 (0) | 2024.03.20 |

|---|---|

| (NHN) 게임 포트폴리오 다각화 (0) | 2024.03.20 |

| (삼성전자) 1분기 메모리 흑자전환 예상 (0) | 2024.03.15 |

| OpenAI와 정반대의 길을 가는 Grok (0) | 2024.03.14 |

| 2월 미국 소비자물가지수(CPI) 시장 예상에 부합 (0) | 2024.03.13 |