Notice

Recent Posts

Recent Comments

Link

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 |

Tags

- DL이앤씨

- SK 주주환원

- 카카오

- 티스토리챌린지

- 한국전력

- SK 자사주 매입

- 테슬라 FSD

- SK 자사주 소각

- SK 밸류업

- 삼성물산 주주환원

- SK 자사주

- 삼성물산 자사주 소각

- 스튜디오드래곤

- SK 배당

- NHN

- 삼성전자

- GS리테일

- NHN 게임

- 에스엠

- smp 추이

- naver

- DL이앤씨 플랜트

- 한국전력 SMP

- 테슬라 자율주행

- 하이브

- SK 24년 실적 전망

- 카카오 AI

- sk

- CJ제일제당

- 오블완

Archives

- Today

- Total

팁이있는TV

(GS리테일) 편의점 개선 중, 관건은 퀵커머스 본문

728x90

반응형

GS리테일, 편의점 개선 중, 관건은 퀵커머스

[리포트] GS리테일 - 편의점 개선 중, 관건은 퀵커머스(하나증권 서현정, '22.12.06.)

↗목표주가(유지) 35,000원(현재주가 29,550원)

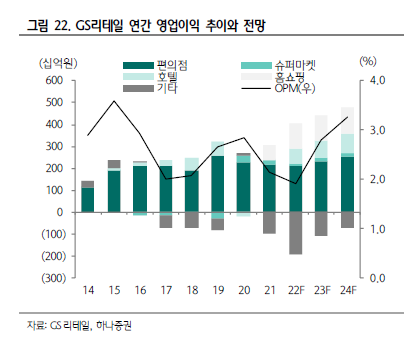

- 3분기 영업이익 876억원(YoY -16%)

· 3분기 연결 매출은 전년동기 대비 9% 증가한 2조 9,560억원, 영업이익은 16% 감소한 876억원을 기록

· 편의점 사업 회복. 동일점 성장률은 3.3%로 2분기 대비 +0.4%p 제고되었고, 영업이익은 750억원(YoY +1%) 기록

· 호텔 사업은 투숙률 상승 및 식음/연회 매출 증가로 크게 좋아짐(OP 231억원, YoY +228억원)

· 개발/디지털 및 기타 사업에서 비용절감 효과가 두드러지며 적자폭 축소(OP -459억원, QoQ +141억원).

· 홈쇼핑은 의류/이미용품 매출 호조로 매출총이익률은 개선되었지만, 송출수수료 증가로 영업이익 개선 폭은 제한적

- 편의점 개선 중, 관건은 온라인 사업 성과

· GS프레시와 편의점/수퍼 부문의 시너지, 그리고 퀵커머스 매출이 중요

· 3분기 기준 퀵커머스 매출은 수퍼 사업 매출의 6%p 성장률에 기여

· GS리테일은 기타 온라인 사업부문의 적자 폭이 컸기 때문에 편의점 업황 회복 만으로 주가 모멘텀을 갖기에 한계

· 향후 369개나 되는 수퍼 점포를 기반으로 퀵커머스 사업이 얼만큼 성장할지가 중요

728x90

반응형

'돈팁' 카테고리의 다른 글

| (SK) 내년 3월 자기주식 소각으로 주주가치 제고 전망 (0) | 2022.12.14 |

|---|---|

| (한국전력) 신규 한전채 발행을 통한 자금 조달 차질 (0) | 2022.12.09 |

| (삼성물산) 높아진 실적, 주주환원 강화 전망 (0) | 2022.12.05 |

| (SK) 글로벌 그린 플레이어로 도전 (0) | 2022.12.02 |

| (NHN) 아직까지 보수적 관점 필요 (0) | 2022.12.01 |

'돈팁' Related Articles

more

Comments