| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

- 스튜디오드래곤

- 카카오

- 에스엠

- 오블완

- DL이앤씨 SMR

- SK 자사주 소각

- 테슬라 자율주행

- 티스토리챌린지

- NHN 게임

- 삼성전자

- GS리테일

- SK 24년 실적 전망

- DL이앤씨 주주환원

- SK 자사주

- NHN

- DL이앤씨

- SK 밸류업

- SK 자사주 매입

- SK 배당

- 하이브

- 한국전력 SMP

- 삼성물산 주주환원

- SK 주주환원

- smp 추이

- CJ제일제당

- DL이앤씨 플랜트

- 카카오 AI

- sk

- 삼성물산 자사주 소각

- 한국전력

- Today

- Total

팁이있는TV

(DL이앤씨) 예상 대비 느린 수익성 개선 본문

DL이앤씨, 예상 대비 느린 수익성 개선

[리포트] DL이앤씨 - 예상 대비 느린 수익성 개선(하이투자증권 배세호, '24.07.05.)

↗목표주가(하향) 48,000원(현재주가 31,550원)

- 투자의견 Buy 유지, 목표주가 48,000원으로 하향

· 건설사 중 최상위권의 재무 안정성(1Q24말 순현금 1.25조원)과 진행 중인 사업들의 안정성은 신뢰성이 높음

· 주택 원가율 개선 속도가 느리고, 플랜트 부문 수주가 부진하여 유의미한 실적 개선의 시점이 늦춰짐

- 2Q24 연결 기준 영업이익 775억원(+7.9% YoY) 예상

· 매출액 1.9조원(-2.1% YoY), 영업이익은 775억원(+7.9 YoY, OPM 4.0%)가 예상. 시장 컨센서스 850억원을 9% 하회

· 별도 주택/건축 부문의 매출액은 6,700억원으로 전년동기대비 22.5% 감소가 예상(착공 세대 전년대비 65% 감소)

· 플랜트 부문(해외 법인 포함)은 샤힌 프로젝트 등 공정률 상승에 따른 가파른 매출 증가세가 지속

· 플랜트 부문 매출액은 4,610억원(+63.1% YoY), GPM은 15.3%(-4.0%p YoY)가 예상

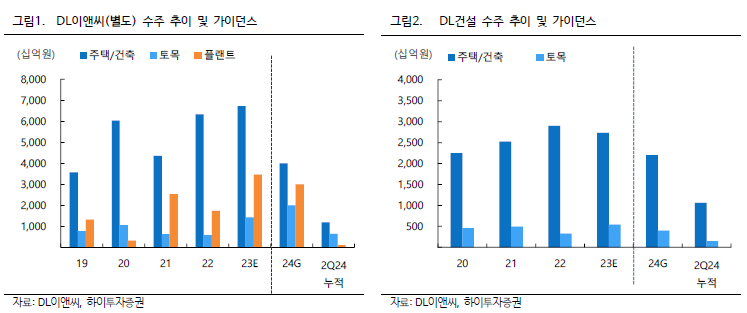

· 2Q24 연결 기준 신규 수주는 1.3조원(상반기 누적 3.2조원)을 달성

· 별도 주택 부문은 4,000억원, 토목 3,000억원, 플랜트 부문은 신규 수주가 없었던 것으로 보임(상반기 누적 1.9조원)

· 신규 착공 세대는 연결 기준 3,074세대(별도 1,342세대, DL건설 1,705세대) 달성(상반기 누적 기준 연간 가이던스 1.7만세대를 46% 달성)

· 2024년 상반기까지 유의미한 플랜트 부문 수주 없음. 2024년 플랜트 부문 수주 가이던스는 3조원이나 하향 조정 가능성

'돈팁' 카테고리의 다른 글

| (카카오) 반등의 실마리는 AI (0) | 2024.07.09 |

|---|---|

| (SK) 자산 리벨런싱 필요 (0) | 2024.07.08 |

| GPT-4 출시 때 만큼의 혁신은 언제쯤 다시? (0) | 2024.07.04 |

| (카카오) 새로운 성장 전략 제시 필요 (0) | 2024.07.03 |

| (NHN) 효율 경영과 주주환원 기대감 (0) | 2024.07.02 |