| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

- 하이브

- 카카오

- CJ제일제당

- SK 주주환원

- SK 배당

- smp 추이

- SK 자사주 매입

- 삼성물산 주주환원

- 티스토리챌린지

- SK 24년 실적 전망

- DL이앤씨 플랜트

- 스튜디오드래곤

- 한국전력

- DL이앤씨 SMR

- 카카오 AI

- NHN

- DL이앤씨 주주환원

- 삼성물산 자사주 소각

- 테슬라 FSD

- 테슬라 자율주행

- SK 밸류업

- NHN 게임

- SK 자사주

- GS리테일

- DL이앤씨

- sk

- 삼성전자

- 한국전력 SMP

- SK 자사주 소각

- 오블완

- Today

- Total

팁이있는TV

(NVIDIA) 나쁘지 않다 본문

NVIDIA 나쁘지 않다

[리포트] NVIDIA

○ 최고는 아니지만 그래도 나쁘지는 않다(미래에셋증권 류영호, '22.05.26.)

↗목표주가() 410.00달러(현재주가 169.75달러)

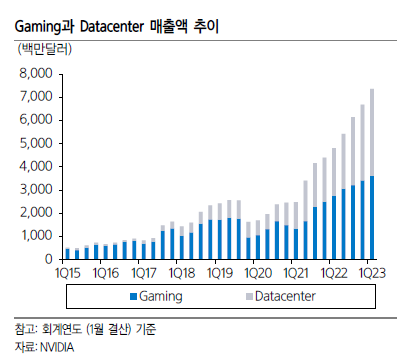

- 1Q23 Review 데이터센터/게이밍 분기 최대 실적 기록, 예상만큼 좋은 실적

· 1분기 매출액 82.9억달러 (+8.4% QoQ, +46.4% YoY) EPS$1.36 예상 상회

· Gaming 매출액 36.2억달러 (+5.8% QoQ, +31.2% YoY)

· Datacenter, 전년동기 대비 83.1% 성장한 37.5억달러 기록

· Professional Visualization, 재택 근무 확대 등 수혜 지속, YoY 성장률은 감소

- 중국/러시아 이슈로 시장 기대 이하의 가이던스 제시, 하지만 데이터센터는 강하다

· 2분기 매출액 가이던스 81억달러(+/- 2%) (시장 예상 84.4억달러)

· 2분기 게이밍 부진(암호화폐, 매크로, 신제품 출시에 따른 대기 수요)을 데이터센터/전장 부분이 상쇄할 것으로 기대

○ FY 1Q23 review – 미워도 다시 한번(삼성증권 문준호, '22.05.26.)

↗목표주가() 302.17달러(현재주가 169.75달러)

- FY 1Q23 review

· 클라우드 컴퓨팅과 AI 훈련과 추론 수요 모두 호조. 믹스변화로, 우려 불구 지난 분기 수준 매출총이익률 유지

· 이번 분기 GAAP과 Non-GAAP간 괴리가 큰데 이는 ARM 인수합병 무산 관련 일회성 비용 13.5억 달러 때문

- 차기 분기 가이던스

· 2분기 매출액 가이던스는 79.4~82.6억 달러로, 중간값 81억 달러 기준 전분기 대비 2% 감소

· 러시아 관련 Datacenter 1억 달러, 중국 관련 Gaming 4억 달러 규모 불확실성을 반영했기 때문

· 동사는 Gaming 매출액이 전분기 대비 10%대까지 감소할 수 있음을 전망(중국 봉쇄 영향)

'돈팁' 카테고리의 다른 글

| (LG) 2년간 자사주 5000억원 매입 (0) | 2022.05.30 |

|---|---|

| (TESLA) 경쟁력 신뢰 (0) | 2022.05.27 |

| (SK) 긴급정산상한가격 고려해도 SK E&S 사상 최대실적 확실시 (0) | 2022.05.25 |

| (한국전력) 전력구매가 상한 제도 신설 행정예고 (0) | 2022.05.24 |

| (SK) 적극적인 주주가치 제고 (0) | 2022.05.23 |