Notice

Recent Posts

Recent Comments

Link

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

Tags

- 카카오

- DL이앤씨

- GS리테일

- CJ제일제당

- DL이앤씨 주주환원

- SK 배당

- 카카오 AI

- DL이앤씨 플랜트

- 하이브

- 한국전력

- 삼성전자

- NHN 게임

- 삼성물산 주주환원

- SK 주주환원

- 티스토리챌린지

- SK 밸류업

- SK 24년 실적 전망

- SK 자사주 매입

- SK 자사주 소각

- SK 자사주

- 한국전력 SMP

- 테슬라 FSD

- smp 추이

- sk

- 삼성물산 자사주 소각

- DL이앤씨 SMR

- 테슬라 자율주행

- 오블완

- 스튜디오드래곤

- NHN

Archives

- Today

- Total

팁이있는TV

(NHN) 내년까지 성장 부진 우려 본문

728x90

반응형

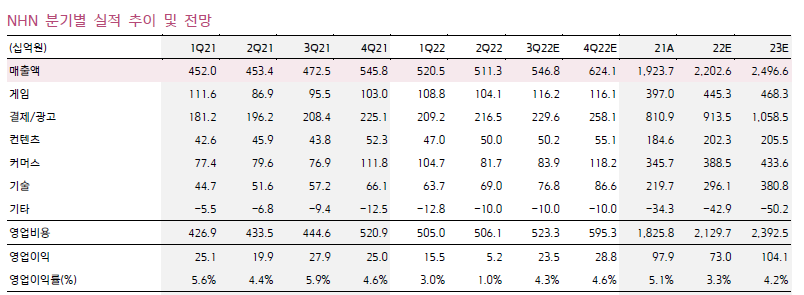

NHN 내년까지 성장 부진 우려

[리포트] NHN - 보수적 검증 과정이 필요(키움증권 김진구, '22.08.19.)

↗목표주가(하향) 33,000원(현재주가 28,050원)

- 동사 투자의견 및 목표주가 하향 조정(향후 2년간 성장성이 부진한 모습을 보일 것으로 관측)

· 동사의 22E 영업이익이 730억원으로 전년대비 25% 감소할 것으로 예상

· 상반기 영업이익은 웹보드 게임 매출 증가에 따른 게임사업 마진 개선에도 전사 지급수수료 비율 및 마케팅비 증가 등에 따라 전년동기대비 큰 폭의 감소 기록

· 하반기 영업이익은 웹보드 게임 규제 완화에 따른 게임 부문 마진 개선으로 전년동기 수준에 근접할 것으로 전망

· 23E 영업이익은 1,041억원으로 전년대비 43% 증가할 것으로 전망되나, 이는 21년 이익 수준을 회복하는 정도

- 게임사업 이외 부문의 이익 개선이 필요

· 결제/광고 부문에서는 동사가 성장의 중요한 축으로 본 페이코 사업이 흑자 기조를 이어가지 못하고 있음

· 분기 영업이익이 전년동기대비 개선될 시점은 올해 4분기로 전망하나, 이는 신작 게임 출시가 집중된 4분기에 일부 기대치를 반영한 것으로서, 신작 성과가 미미할 경우 전년동기대비 증익이 불가능할 수 있는 리스크 상존

728x90

반응형

'돈팁' 카테고리의 다른 글

| (삼성물산) 언제까지 저평가일까 (0) | 2022.08.23 |

|---|---|

| (SK) 주주환원 기대감 (0) | 2022.08.22 |

| 국제유가 하락 추세 (0) | 2022.08.18 |

| (SK) 분기 역대 최대 실적 (0) | 2022.08.17 |

| (한국전력) 콩이 두부보다 비싼 현실 (0) | 2022.08.16 |

'돈팁' Related Articles

more

Comments